よく分かる!カリフォルニアの固定資産税と「Proposition 19」について

カリフォルニアで家を所有されている方は、ここ数日の間に固定資産税-Property Taxの請求書が届いているのではないでしょうか。まったく嬉しくない年1回の便りですが、12月10日と4月10日の支払期限は見逃せません。

さて、この固定資産税には「Proposition 19(プロポジション19)」という制度があります。ご存じでしょうか?

固定資産税の基本ルール

通常、カリフォルニアで不動産を購入または引き継ぐ際(=change in ownership)には、その時点での評価額(購入時は購入価格)が今後の固定資産税を計算する基準額となります。評価額が高くなれば税額も上がるため、所有者が変わるたびに(名義の人数が増減する場合も含めて)、評価額はその時点の公正市場価格(Fair Market Value)にリセットされます。

Proposition 19とは?

ただし、一定の条件を満たす場合には、過去の固定資産税の基準額をそのまま引き継ぐことができます。この制度が「Proposition 19」です。適用される主なケースは次のいずれかです。

親子間または祖父母―孫間での不動産の引き継ぎ

55歳以上の方

重い障がいをお持ちの方

災害被災者

①親子間・祖父母―孫間の引き継ぎの場合

特に1のケース(親子または祖父母―孫間)で適用を受けるためには、次の条件を満たす必要があります。

対象の不動産が親の主な居住地(Principal Residence)であること

その不動産が引き継ぎから1年以内に子の主な居住地となること

さらにHomeowner’s Exemptionを1年以内に申請していること

*Homeowner’s Exemptionとは、住宅の評価額を7,000ドル分下げられる制度です。固定資産税は評価額の約1%で計算されるため、年間で最低70ドル程度の節税になります。

これらを満たせば、親から子へ名義が変わっても、親名義の時の固定資産税額を引き継ぐことが可能です。(ただし、毎年最大2%の上昇は継続します。)

上限(キャップについて)

ただし、1のケースのProposition 19には上限があります。

引き継ぎ時点の市場価格が、親の購入価格 + $1,000,000を超える場合は、超えた分の評価額に対して固定資産税が新たに加算されます。

たとえば、親が$400,000で購入した家が現在$2,000,000の価値と推定される場合:

$400,000 + $1,000,000 = $1,400,000 までは旧評価額を引き継げる

残りの $600,000 分は新たな評価額として再計算(上乗せ)される

※この「$1,000,000」の上限は、2年ごとにインフレ率に合わせて調整されます。

対象外の物件

注意点として、賃貸物件や商業物件の場合は、このProposition 19の特例は適用されません。

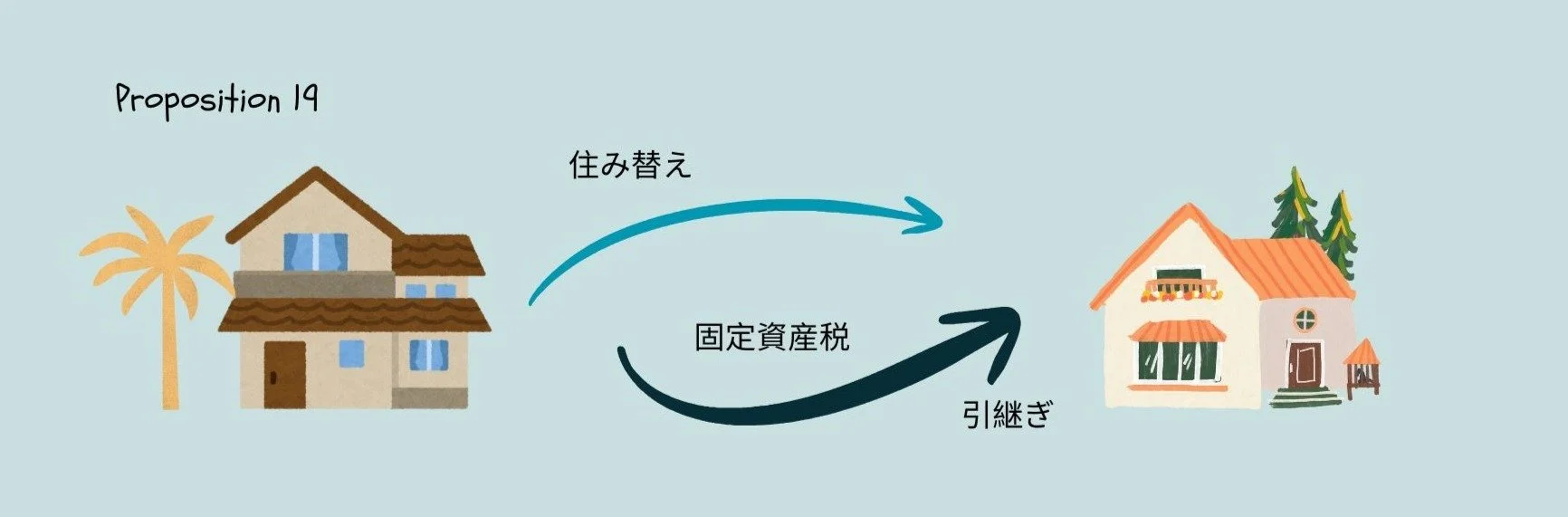

② 55歳以上または重度の障がいを持つ方の場合

次に、55歳以上の方や重度の障がいを持つ方が対象となるケースです。この場合は、自宅(Principal Residence)の住み替えを行う際にも固定資産税の評価額を引き継ぐことができます。

もともとは Propositions 60・90・110 として存在していた制度で、

引き継げるのは特定の郡のみ

一生に一度しか利用できない

といった制限がありました。しかし、2021年4月からProposition 19として刷新され、内容が大きく緩和されています。変更点は次の通りです。

カリフォルニア州内であればどの郡でも引き継ぎ可能

一生に最大3回まで利用できる

適用の条件と仕組み

この特例を受けるには、自分が実際に住む主な居住地であることが前提です。そのため、残念ながら賃貸物件には適用されません。さらに、次のようなルールがあります。

買い替える家の購入額が現在の家の市場価格と同等またはそれ以下であれば、固定資産税の基準額をそのまま引き継げます。

一方で、新しい家の価格が今の家の市場価格を上回る場合は、その差額分だけ再評価され、既存の評価額に上乗せされる形になります。

具体例

たとえば、58歳のあなたは

現在の家を30年前に $300,000 で購入し、現時点での固定資産税の基準評価額を$420,000と仮定

今の市場価格は $700,000

上記を踏まえて、カリフォルニア州内に新しく家を買って引っ越したとします。

新しい家の購入額が $700,000もしくはそれ以下の場合 → 既存(旧)評価額($420,000)をそのまま引き継げます。

新しい家が $800,000 の場合 → 購入価格 $800,000 − 売却価格 $700,000 = 差額 $100,000 に、旧基準額 $420,000 を加えた $520,000 が新しい固定資産税の基準額となります。(55歳を迎える以前で住み替えた場合は買値の$800,000がそのまま基準値となったはず)

ライフステージに合わせて家の大きさや場所を変えたいと思っても、長く所有しているほど固定資産税の上昇を気にして踏みとどまる方も多いかもしれません。しかし、このProposition 19を活用すれば、住み替え時の税負担を大幅に抑えられる可能性がありますので、今後、将来設計を考える上でも、知っておくと大きなメリットになる制度です。

不動産の所有形態やご家族の状況によって、適用可否や節税効果は異なります。実際に該当しそうな場合は、会計士や不動産専門の弁護士に相談されることをおすすめします。

情報元: https://assessor.lacounty.gov/homeowners/proposition-19